海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

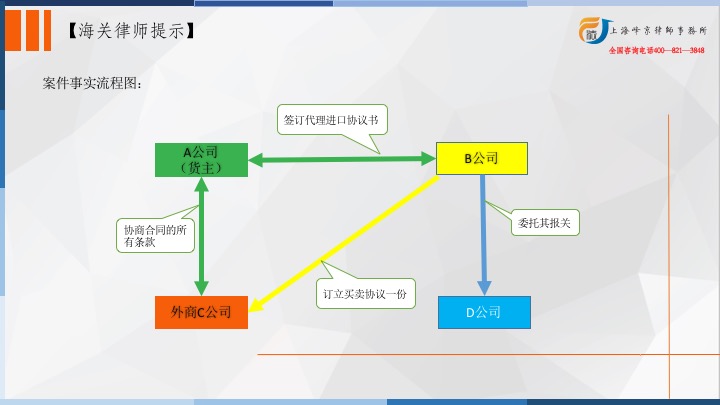

2011年9月15日,A公司与青岛B公司就进口混合芳烃事项签订代理进口协议书一份。双方约定商品名称为混合芳烃,商品数量为5000+/-5%吨,商品单价及总金额根据进口合同(NO.B20110324)另行确定,由A公司与外商协商合同的所有条款,A公司委托B公司对外签署合同等事宜。同日,B公司与C公司订立买卖协议一份,合同编号为NO.B110324,协议约定商品品名为混合芳烃,规格为芳烃含量不低于65%,数量为5000MT,数量和总价款允许在5%内浮动等事宜。此后,B公司委托江苏D公司代理报关。D公司曾以保税仓库货物监管方式向如皋海关申报进口货物。该批货物的数量为5010.257吨,货物存放于南通E公司公共型保税仓库。

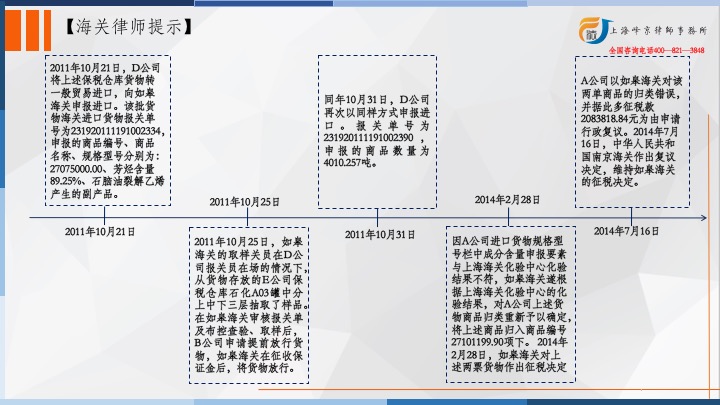

2011年10月21日,D公司将上述保税仓库货物转一般贸易进口,向如皋海关申报进口。该批货物海关进口货物报关单号为231920111191002334,申报的商品编号、商品名称、规格型号分别为:27075000.00、芳烃含量89.25%、石脑油裂解乙烯产生的副产品。申报的商品数量为1000吨。同年10月31日,D公司再次以同样方式申报进口。报关单号为231920111191002390,申报的商品数量为4010.257吨。

2011年10月25日,如皋海关的取样关员在D公司报关员在场的情况下,从货物存放的E公司保税仓库石化A03罐中分上中下三层抽取了样品。在如皋海关审核报关单及布控查验、取样后,B公司申请提前放行货物,如皋海关在征收保证金后,将货物放行。

2011年10月27日,如皋海关将样品送交上海海关化验中心化验、鉴定。同年11月24日,上海海关化验中心作出编号为SH2011114494《中华人民共和国海关进出口货物化验鉴定书》,其中化验结论为:样品总芳烃含量小于50%;样品常压馏程,初馏点为164.60C,回收50%为181.50C,回收85%为199.20C,回收90%为205.60C,回收95%为220.40C,终馏点253.60C。鉴定结论及说明为:样品总芳烃含量小于50%;样品常压馏程,初馏点为164.60C,回收50%为181.50C,回收90%为205.60C,终馏点253.60C。如皋海关向B公司告知了化验鉴定结果。同年12月5日,B公司申请复验。如皋海关遂于同日向上海海关化验中心申请复验。2011年12月29日,上海海关化验中心经复验后,作出编号为SH2011124865《中华人民共和国海关进出扣货物化验鉴定书(复验)》,化验结果为:经专业机构鉴定(UOP744-06),样品总芳烃含量46.97%。鉴定结论为:送检样品总芳烃含量小于50%。

因A公司进口货物规格型号栏中成分含量申报要素与上海海关化验中心化验结果不符,如皋海关遂根据上海海关化验中心的化验结果,对A公司上述货物商品归类重新予以确定,将上述商品归入商品编号27101199.90项下。2014年2月28日,如皋海关对上述两票货物作出征税决定,对报关单23192011119002334项下货物征收关税533218.68元、增值税1097838.02元;对报关单231920111191002390项下货物征收关税2138343.93元、增值税4402612.56元。

A公司以如皋海关对该两单商品的归类错误,并据此多征税款2083818.84元为由申请行政复议。2014年7月16日,中华人民共和国南京海关作出复议决定,维持如皋海关的征税决定。A公司遂向法院提起行政诉讼。

争议焦点:

上诉人A公司上诉称,被上诉人提供的证据中,取样记录单和化验鉴定书的内容不一致,也未提供取样、化验的方法、过程等合法的依据。上海海关化验中心采用的化验方法不能准确测定涉案芳烃含量,其所作的送检样品芳烃含量小于50%的鉴定结论不具有合法性。被上诉人据此将上诉人进口的货物归于27101199.90税则号下错误。被上诉人作出的征税决定违法相关法律规定海关执法的统一性原则。

二审法院认为:

《海关法》第四十二条规定,进出口货物的商品归类按照国家有关商品归类的规定确定。海关可以要求进出口货物的收发货人提供确定商品归类所需的有关资料;必要时,海关可以组织化验、检验,并将海关认定的化验、检验结果作为商品归类的依据。依照《进出口税则》,报关货物归入2707项下的条件之一是,芳族成分的含量超过非芳族成分的要求,即货物中混合芳烃的含量应当超过50%。对照《进出口税则》第二十七章有关类注、章注以及子目注释,结合本案海关化验中心出具的化验结论,B公司报关货物不符合归入2707项下的条件。B公司报关单的商品规格型号为“石脑油裂解乙烯产生的副产品”,结合检测结果,被上诉人如皋海关将涉案商品归入27101199.90项下,归类正确。被上诉人如皋海关按此归类,对涉案商品征缴进口关税和进口增值税并无不当。

依法纳税是公民、法人的法定义务。依照《归类管理规定》第五条、第十二条的规定,进出口货物的商品归类应按收发货人或者其代理人向海关申报时货物的实际状态确定;海关有权对申报的进出口商品归类是否符合相关法律规范进行审核并重新确定,并依据审核结果征收相关关税和进口增值税。本案所涉及的是海关关税征收问题,并非行政处罚,他人是否依法纳税,并不构成纳税义务人拒绝依法缴纳关税的理由。因此,上诉人A公司认为执法不统一的主张,不予采纳。

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

张严锋走私案辩护律师团队提示:

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

海关法专业律师张严锋:海关放行后发现税号归类错误会被海关处罚吗?

海关放行后发现税号归类错误的处理

《海关法》第四十二条规定,进出口货物的商品归类按照国家有关商品归类的规定确定。海关可以要求进出口货物的收发货人提供确定商品归类所需的有关资料;必要时,海关可以组织化验、检验,并将海关认定的化验、检验结果作为商品归类的依据。《中华人民共和国海关化验管理办法》第五条规定,海关化验中心在海关总署指定区域内承担海关化验及相关工作。第十六条规定,海关化验中心和委托化验机构的鉴定结论是海关执法的依据。其他化验机构作出的化验结果和鉴定结论与海关化验中心或者委托化验机构不一致的,以海关化验中心或者委托化验机构的化验结果鉴定结论为准。

另根据《中华人民共和国海关进出口货物商品归类管理规定》第十二条的规定,海关经审核认为收发货人或者其代理人申报的商品编码不正确的可以根据《中华人民共和国海关进出口货物征税管理办法》的有关规定,按照商品归类的有关规则和规定予以重新确定,并且根据《中华人民共和国海关进出口货物报关单修改和撤销管理办法》等有关规定通知收发货人或者其代理人对报关单进行修改、删除。《中华人民共和国海关进出口货物征税管理办法》第九条第二款规定,经审核,海关发现纳税人义务人申报的进出口货物税则号列有误的,应当按照商品归类的有关规则和规定予以重新确定。

由上述条文可知,如果海关发现归类错误,可以在组织化验、检验之后根据商品归类的有关规则和规定重新确定商品的税号,并在此基础上对纳税义务人追征进口关税和进口增值税 。

整理:上海峰京律师事务所 张严锋 乔磊