刘xx、季xx走私普通货物、物品二审刑事裁定书

(2020)粤刑终xxx号 走私普通货物、物品罪 二审 刑事 广东省高级人民法院 2020-10-28

原公诉机关广东省珠海市人民检察院。

上诉人(原审被告人)刘xx,男,1977年6月6日出生,汉族,大专文化,户籍地江苏省连云港市连云区。

因本案于2018年8月26日被羁押,次日被刑事拘留,同年9月30日被逮捕。

现押于珠海市第二看守所。

原审被告人季xx,女,1988年3月4日出生,汉族,初中文化,户籍地浙江省瑞安市。

因本案于2018年11月6日被刑事拘留,同年11月22日被取保候审。

原审被告人蔡xx,男,1986年8月29日出生,汉族,初中文化,户籍地浙江省瑞安市。

因本案于2018年11月6日被刑事拘留,同年12月3日被取保候审。

原审被告人侯xx,女,1985年12月24日出生,汉族,高中文化,户籍地山东省威海市环翠区。

因本案于2018年12月31日被羁押,2019年1月2日被刑事拘留,同年1月10日被取保候审。

原审被告人刘xx,女,1989年3月20日出生,汉族,大专文化,户籍地山东省青岛市市**。

因本案于2018年11月1日被刑事拘留,同年11月20日被取保候审。

广东省珠海市中级人民法院审理广东省珠海市人民检察院指控被告人刘xx、季xx、蔡xx、侯xx、刘x犯走私普通货物罪一案,于2019年10月29日作出(2019)粤04刑初xx号刑事判决。

宣判后,原审被告人刘xx不服,提出上诉。

本院依法组成合议庭,经阅卷、讯问上诉人、听取辩护人意见,认为事实清楚,决定以不开庭方式审理。

现已审理终结。

原判对原公诉机关指控的2017年上半年至2018年4月间,被告人刘xx与郑某(另案处理)共同走私电子烟弹进境,被告人季xx、蔡xx、侯xx、刘x向刘xx订购走私的电子烟弹,刘xx共走私烟弹15991条,其中已进境的14311条偷逃应缴税额8245224.78元,被退运的1680条偷逃应缴税额917596.66元;被告人季xx、蔡xx共走私烟弹偷逃应缴税额598400.11元;被告人侯xx共走私烟弹562条,其中已进境的462条偷逃应缴税额263023.47元,被退运的100条偷逃应缴税额56931.50元;被告人刘x共走私烟弹530条偷逃应缴税额319836.28元等事实予以确认。

另还认定刘x共走私的烟弹中有240条被退运,季xx、蔡xx、刘xx、侯xx及其他同案人共退缴违法所得122万元,刘xx的家属退缴违法所得2.3611万元。

原判认定上述事实,采纳了原公诉机关在原审庭审中出示、质证的相关物证、书证、证人证言、被告人供述和辩解、鉴定意见、辨认笔录、勘验、检查笔录及其他证据材料。

原审法院据此认为,被告人刘xx、季xx、蔡xx、侯xx、刘xx的行为已构成走私普通货物罪。

依照《中华人民共和国刑法》第一百五十三条等规定,作出如下判决:一、被告人刘xx犯走私普通货物罪,判处有期徒刑七年,并处罚金人民币四百六十万元。

二、被告人季xx犯走私普通货物罪,判处有期徒刑三年,缓刑四年,并处罚金人民币三十万元。

三、被告人蔡xx犯走私普通货物罪,判处有期徒刑一年,缓刑一年六个月,并处罚金人民币十万元。

四、被告人侯xx犯走私普通货物罪,判处有期徒刑一年,缓刑一年六个月,并处罚金人民币八万元。

五、被告人刘xx犯走私普通货物罪,判处拘役六个月,缓刑十个月,并处罚金人民币五万元。

六、扣押的走私货物24条另10包烟弹、收缴的违法所得人民币122万予以没收,上缴国库。

上诉人刘xx上诉提出:是郑某主动联系,称在日本任意邮局办理通关,顾客选择在其公司邮寄,是因为方便,并非不可代替或犯意的引起,其公司在整个逃税和国内销售环节上并无利益关系,并无伙同他人走私,只起了比其他同案人更轻的辅助作用。

海关将电子烟弹按照卷烟来计税不合理,当时海关对烟弹没有统一税则,在2018年国家烟草局的182号文才把电子烟卷视为卷烟,却在事后要要大众接受把电子烟弹按照卷烟征税不合理。

本案走私行为都是由公司完成的,应是单位犯罪。

公司作为寄件人是因为顾客要求就近邮寄,邮寄收入归公司所有,只占业务和收入一小部分。

不认同将退运的电子烟弹与到达部分同样计税。

在2018年4月得知郑某被逮捕后召回了很多烟弹,没有在国内流通,没有造成国家税收损失,应定性为犯罪中止更合理。

其有悔罪认罪原判却没有认定,是区别对待。

相比同类走私烟弹案件,原判量刑过重,同案不同判。

法院定罪依据是逃税数额,税额依据是海关核定证明书,定税依据是商品定性,定性依据是烟草局对海关的复函,并同期修改了烟草专卖法,法不溯及过往原则应一概适用。

对原判没有加判同案人非法经营罪感到疑惑,公司只有邮费收益不涉及产品本身,只涉及关税,不应追究公司增值税和消费税方面的责任。

其公司不是犯罪主体,没有主观犯意,只提供了邮寄方便,更适合认定为走私共犯。

其公司不是为走私而设立,设立后更不是以走私为主要活动,邮费收入也没有个人私分,不应认定为个人犯罪。

其公司代办邮寄是顾客的选择和要求,并没有明知和走私故意。

其公司是在外国成立的,一审用中国法律定义外国公司没有法律依据。

其公司只是按日本邮政规定,受顾客之托,提供制单邮寄服务,依顾客指定发送给郑某公司通关,并代转通关费,并不知道郑某的通关方法。

当时电子烟并无定论的前提下,其是错误理解犯罪性质情况下参与了他人实施的犯罪,公司始终不存在逃税牟利目的,一审认定其伙同他人共同走私错误。

刘xx的辩护人辩护提出:刘xx在本案中的走私犯罪行为是公司行为,利益也归公司,本案应按单位犯罪来处理;犯罪数额应扣减被退运的部分;刘xx属从犯,如实供述犯罪事实,能退赃,认罪悔罪,且系初犯,请求二审对刘金宇从轻、减轻改判。

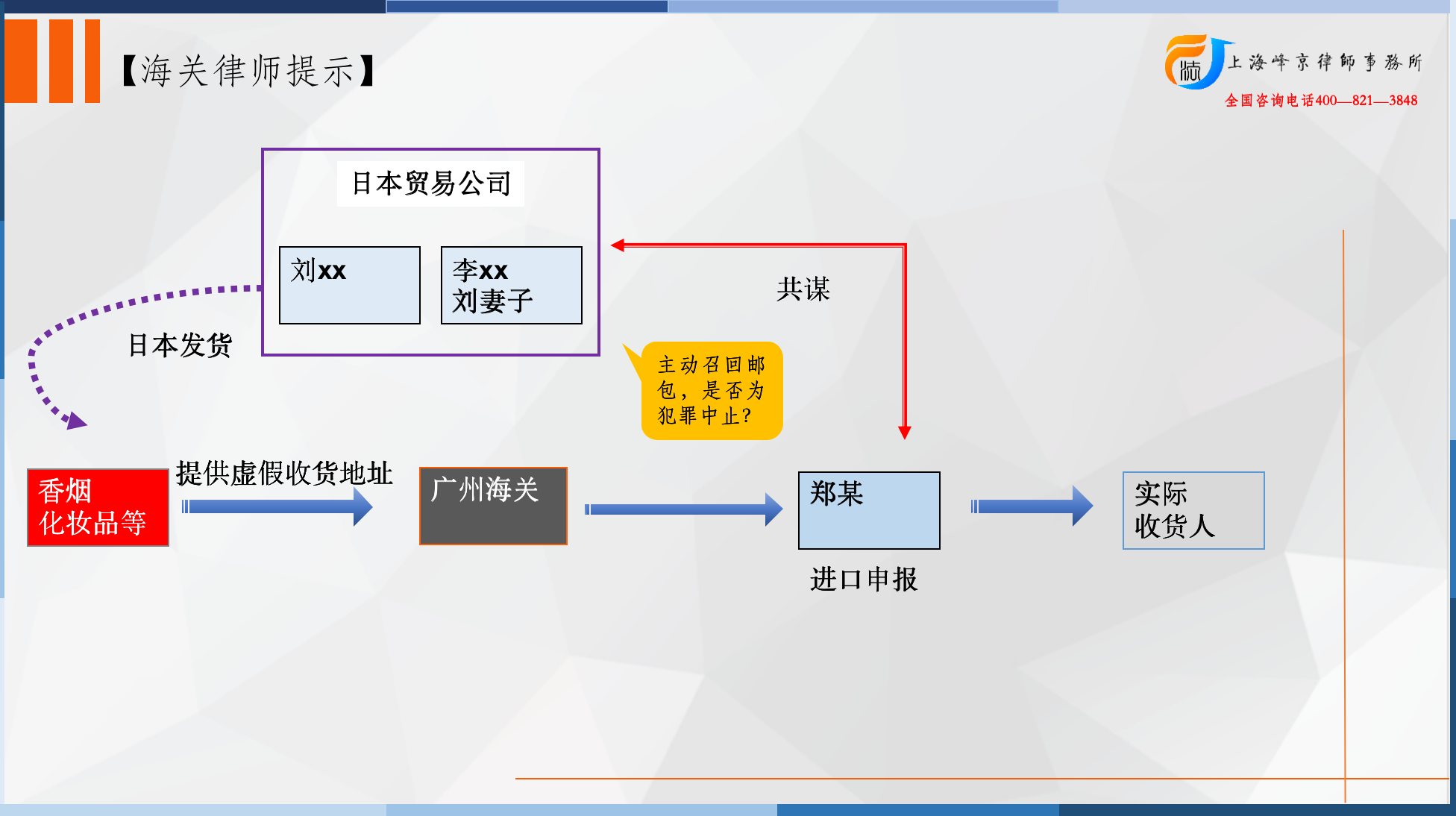

经审理查明:上诉人刘xx与其妻子李x(另案处理)在日本大阪经营一家中文译名为国王贸易股份有限公司、日文名为“株式会社キンブ”的公司,主要经营部分商品的零售业务,该公司与日本邮局签订了代收邮件协议,并在2017年11月取得烟草销售许可。

国内客户可在该公司购买Marlboro(万宝路)牌电子烟弹,由该公司代为邮寄至国内,亦可将从其他商家购买的烟弹交由该公司代寄到国内。

2017年上半年,刘xx与郑某(另案处理)商定,由刘xx从日本邮寄烟弹到国内,郑某团伙负责在国内收货,二人共同走私烟弹进境。

具体流程为:郑某向刘xx提供用于填写国际邮单的虚假品名和虚假收件人、虚假收件地址等信息,并要求将商品价值填写为低于10000日元。

刘xx通过微信向客户销售烟弹或帮客户代寄烟弹时,向客户提供上述用于填写国际邮单的虚假信息,并向客户收取通关费用,之后将烟弹交付日本邮局邮寄到国内。

另一方面,郑某和广州邮局各个邮政点工作人员商定,有特殊标记的属于郑某的货,邮局不派货,在海关查验之后由郑某团伙的人前来统一取件,且无需有效证件取件。

郑某团伙在完成取件后再转发给国内实际收货人,之后刘金宇经营的公司的工作人员会用Excel表格统计通过郑某团伙在广州走私进境的烟弹数量,并不定时地发送到微信群中与郑某团伙核对。

经核查,刘xx伙同郑某走私烟弹进境的具体情况如下:(一)刘xx销售烟弹给郑某部分郑某于2018年3月至4月向刘金宇购买Marlboro牌电子烟弹共计6540条,该烟弹由刘xx通过上述填写虚假国际邮单的方式从日本邮寄至广州,郑某在广州自行安排通关及收货。

郑某实际收货5700条,另840条烟弹被退运。

经关税部门核定,已进境的5700条烟弹偷逃应缴税额人民币3247078.21元,被退运的840条烟弹偷逃应缴税额人民币478224.49元。

(二)刘xx交付烟弹给郑某走私进境部分1.2017年12月至2018年1月,原审被告人侯xx通过微信向刘xx订购Marlboro牌电子烟弹共计562条,刘xx通过上述填写虚假国际邮单的方式从日本邮寄烟弹至广州,其中100条烟弹被退运,462条烟弹由郑某团伙走私进境交货给侯晓钰。

经关税部门核定,已进境的462条烟弹偷逃应缴税额人民币263023.47元,被退运的100条烟弹偷逃应缴税额人民币56931.50元。

2.2017年12月至2018年2月,原审被告人季xx、蔡xx通过微信向刘xx订购Marlboro牌电子烟弹共计1030条,刘xx伙同郑某通过上述方式将烟弹走私到境内。

经关税部门核定,上述1030条烟弹偷逃应缴税额人民币598400.11元。

3.2018年1月至4月,原审被告人刘xx通过微信向刘xx订购Marlboro牌电子烟弹共计530条,刘xx伙同郑某通过上述方式将烟弹走私到境内。

经关税部门核定,上述530条烟弹偷逃应缴税额人民币319836.28元。

4.2017年11月至12月,王某(另案处理)通过微信向刘xx订购Marlboro牌电子烟弹100条,委托刘xx代寄Marlboro牌电子烟弹100条,刘xx伙同郑某通过上述方式将该200条烟弹走私到境内。

经关税部门核定,上述200条烟弹偷逃应缴税额人民币127436.44元。

5.2018年1月至4月,张某(另案处理)通过微信向刘金宇订购Marlboro牌电子烟弹共计317条,刘xx通过上述填写虚假国际邮单的方式从日本邮寄烟弹至广州,其中60条烟弹被退运,257条烟弹由郑某团伙走私进境交货给张某。

经关税部门核定,已进境的257条烟弹偷逃应缴税额人民币152537.93元,被退运的60条烟弹偷逃应缴税额人民币34865元。

6.2018年3月至4月,李某楠(另案处理)通过微信向刘金宇订购Marlboro牌电子烟弹共计1320条,李某楠再转售给严某。

刘xx通过上述填写虚假国际邮单的方式从日本邮寄烟弹至广州,其中540条烟弹被退运,780条烟弹由郑某团伙走私进境转运至严某收货。

经关税部门核定,已进境的780条烟弹偷逃应缴税额人民币458267.50元,被退运的540条烟弹偷逃应缴税额人民币313306.68元。

7.2017年11月至2018年4月,刘xx通过微信向微信名为“JP药妆店”、“鬼哥”等十三人销售或代寄Marlboro牌电子烟弹共计5492条,其中140条被退运,5352条烟弹由郑某团伙走私进境。

经关税部门核定,已进境的5352条烟弹偷逃应缴税额人民币3078644.84元,被退运的140条烟弹偷逃应缴税额人民币691,33.99元。

综上所述:刘xx走私电子烟弹15,991条,其中已进境的14,311条烟弹偷逃应缴税额人民币8,245,224.78元,被退运的1680条烟弹偷逃应缴税额人民币917,596.66元。

季xx、蔡xx走私电子烟弹1030条,偷逃应缴税额为人民币598,400.11元。

侯xx走私电子烟弹562条,其中已进境的462条烟弹偷逃应缴税额人民币263,023.47元,被退运的100条烟弹偷逃应缴税额人民币56,931.50元。

刘xx走私电子烟弹530条,偷逃应缴税额人民币319,836.28元,其中240条被海关退运。

案发后,海关查扣刘xx随身携带的电子烟弹14条,查扣蔡xx随身携带的电子烟弹10条10包零12支。

季xx向海关退缴违法所得人民币17万元;蔡xx向海关退缴违法所得人民币7万元;刘xx向海关退缴违法所得人民币32万元;侯xx向海关退缴违法所得人民币35万元;张某向海关退缴违法所得人民币19万元;王某向海关退缴违法所得人民币12万元;以上共计人民币122万元。

刘xx的家属主动代刘xx向一审法院退缴违法所得人民币2.3611万元。

上述事实,有经原审庭审质证的如下证据证实:1.上诉人和原审被告人的供述与辩解(1)刘xx的供述:我在日本的贸易公司名字叫“株式会社キンブ”,中文译名为“国王贸易股份有限公司”,是大约10多年前成立的,这个公司的主要业务是做中国和日本的国际贸易配货的,公司由他负责全部业务。

大约去年11月份的时候,我开始做烟弹的生意,也在日本拿到了经营烟弹的许可。

另外我和日本的邮局也签订了邮件代收的协议,每天邮局的人都会来到他公司取需要邮递的货物,一般都是上午过来取货的。

客户从我这里购买烟弹和叫我代发的烟弹都是通过这种方式寄出去的,我寄给郑某在境内通关的地点在广州,由郑某在广州通关后再转运给客户。

我邮递货物到国内主要有两种方式:一种是EMS,邮单号的开头一般是EJ;另一种是日本航空便,邮单号的开头一般是CI。

我收取的费用包括了邮局邮费、打包费、场地使用费、打印费等杂费,收费标准都是按照重量计算的,和国内的快递收费类似,日本航空便的费用要比EMS便宜一些,由客户自己选择使用哪种邮递方式,客户选择EMS比较多。

除了上述费用外,如果客户需要从郑某那里通关转运的话,我还会代郑某收取通关费和国内快递费,再把通关费和国内快递费用微信转账给郑某。

我是事先估算一下从广州发货到客户的地址大约需要多少快递费,然后再向客户收取相应的国内快递费,转给郑某的时候都是郑某说多少快递费就给他多少钱。

我只向郑某收取贷款和邮费,没有收过他打包费等杂费,通关都是他自己负责,他都是把买烟的钱用日本的银行账号转日元给我的。

邮单上的收件人信息是按照郑某事先给我的收件人姓名、地址、电话等填写的,商品名称也是郑某提供给我的。

写好之后我就贴在邮包上,日本邮局的人来了就会一起拿走,并交给我一张底单,我就是把这些底单发给郑某,或者把单号抄出来发给他。

郑某向我买的都是Marlboro牌的烟弹,这种烟弹原装的都是50条一箱的,刚开始的时候我都是原箱寄出去给他的。

后来在今年3月份的时候他要求我把他向我买的烟弹都改成30条一箱,我就在店里把卖给他的烟弹重新包装成30条一箱之后再寄出去,也没有加收他打包的钱和其他杂费。

他也没有跟我说过具体是为什么要改包装,他只是说货物重量要控制在8公斤以内,我试了一下,30条烟弹的重量都不超过8公斤,就按照每箱8公斤的标准重新包装了。

我不知道郑某提供给我的这些快递收件人的信息是不是真实的,但是郑某跟我说我自己的客户需要邮递烟弹的时候也可以用这些信息。

商品的名称也是郑某事先给我的,叫我从里面挑选几个来填写品名。

去年11月到12月的时候,我有时会把品名写成了“tabaco”等日语“烟”的意思,后来有些品名写成这样的货物退回来了,郑某告诉我不能这样填写品名,必须严格按照他给我的品名填写,不按照他的要求填写品名造成退货的话他是不负责赔偿的,之后我就没有再这样填写了。

有时候货物会退回,郑某说办不了通关,过不了中国海关,就容易被退回。

我曾经在微信里问郑某填写邮单有什么要求,他答复我说商品名称要在他给出的名称中选择,其中有“chopsticks、layette、cookies”等,品名不能写中文,而且货物价值不能超过10000日元。

我所知道的一般情况下800元人民币以内的东西邮寄进境没什么问题,但我见过有客户的东西没超过800元也被退运的。

800元人民币折算成日元大约是13000元左右,我想郑某要求价值填写成10000日元以内,也是大概按照个人邮递物品进境的标准来的。

郑某向我购买的烟弹,我都没有按实际价值填写邮单的,因为这都是郑某要求这样填写的,如果不按照他的要求写,他不负责退货的损失。

除填写邮单外,我没有什么能够用做报关的单据了。

我有烟弹购物发票,但是郑某和我的客户都没有向我要求,我就没有提供。

我知道我在邮单上填写了虚假的商品名称和收件人信息,但这是郑某要求的,货物寄到境内之后也都是郑某在做通关的事情,我不清楚他具体怎么做的。

我卖给郑某和“严某”的烟弹都是Marlboro牌的,我没有卖过其他牌子的烟弹给他们。

我和郑某其中一个微信号的聊天记录中有我卖给他烟弹的记录,有具体的算式计算烟弹的价钱和运费。

如我卖给他500条烟弹的算式是“4210×500+11610×10=2221100×0.0605=134377”,其中每条烟弹的价格是4210日元,一共有500条,运费是11610日元一箱,一共10箱,0.0605是人民币汇率。

我老婆叫金木成美,现在已经是日本籍了,她原名叫李x,公司是用她的名字注册的,公司销售的贷款是转到她在日本的账户,她平时就是在公司卖货招呼客户,也在公司交货给日本邮局,有时候也帮客户填单,她也有自己的客户,也卖烟弹。

我微信中有个微信昵称为“AAA-JP药妆店-AAA”的好友,我不知道他叫什么名字,我叫他金老板,他是个中国男人,他是通过微信告诉我要寄多少烟弹,要么他送货到我店里,要么我过去他那里去取货,在交货的时候会把运费和通关费用现金给我,我或者店里的人把烟弹寄出去之后,郑某那里一旦答复我国内单号,我或者我们公司的人就在微信里跟他说一下国际单号和国内单号。

2017年11月底,金老板加了我公司微信,我不记得他是怎么加的了,之后他就到我店里来说想叫我帮他的客户邮寄烟弹回国,我就帮他微信昵称为“KD”的客户邮寄了一次烟弹。

从那之后,他就开始找我帮他的客户有寄烟弹回国了。

他一般都是通过微信告诉我要寄多少烟弹,要么由他送货到我店里,要么我自己过去他店里去取货,在交货的时候就会把运费和通关费用现金给我,我或者店里的人把烟弹寄出去之后,郑某那里一旦答复我国内单号,我或者我们公司的人就在微信里跟他说一下国际单号和国内单号,之后就由他自己跟进货物是否送达客户那里,我们就不用管了。

我记不清金老板叫我代寄的烟弹数量了,具体情况都在我的微信聊天记录里。

大约在2017年12底,侯xx开始向我买烟弹,再由我负责从日本邮寄到国内,再由郑某在国内转寄给客户。

我们是通过微信联系经营业务的,她的微信号:“xiaoyuzairiben”,昵称是“海产专卖”,她通过微信询价后,发给我烟弹的品牌、数量、口味,并向我司提供客户的真实收货地址及电话,由我司贴上郑某的邮单从日本发到国内,具体过程以前说过。

张某是扫我的微信添加朋友联系上的,开始她只是通过我邮寄一些婴儿尿布等大件超重的商品。

2017年年底的时候,我开始做烟弹生意,有一次她来邮寄日用品时看到后知道我这里卖烟弹,以后她有国内客户需要烟弹就在我这里购买并委托我代寄回国内。

我们都是通过微信联系经营业务的,她的微信号:“×××”,昵称是“乐乐是懒羊羊”,具体订购内容微信内容里有。

她通过微信询价后,发给我烟弹的品牌、数量、口味,并向我提供客户的真实收货地址及电话,由我司贴上郑某的邮单从日本发到国内,具体过程以前说过。

有一个客户是个日本留学生,他的微信号是“limonan95”,昵称是“著名退堂鼓表演艺术家…D”,他给的收货人是“严宏伟”。

第一次向我购买烟弹是在2018年的3月份,买了300条烟弹,之后4月份又向我购买了1020条烟弹,都是我给他发的货。

其中第一次的收货人只有严某,第二次的收货人有两个,严某的是720条,孙xx的是300条。

这两次都是我交给郑某在广州转寄的。

“Lori在卖现货”不是我负责的客户,是我老婆李x使用我的微信销售的客户。

“AO包通关物流全球招代理”与“LOLI8.23-8.30号飞”的微信聊天记录,和“AO包通关物流全球招代理”与“美金”的微信聊天记录,情况属实,是我与微信昵称为“LOLI8.23-8.30号飞”和微信昵称为“美金”的两夫妻的微信聊天记录,上面有二人向我订购烟弹的情况,他们的收货地址是浙江省温州市瑞安市莘塍镇小西路,收货人有时是季章华,有时是蔡xx。

实际上客户寄出的所有烟弹和杂货都是分开包装的,有的客户是直接向我们下单购买再委托我们代寄的,有的是把烟弹交给我们邮寄的,这些客户基本上都是通过公司的微信下单,不一定是我接的单。

我的客户除了郑某、“著名退堂鼓表演艺术家”之外,主要有“JP药妆店”、侯xx、xx、季xx和他老公、张某等人,他们基本上都是通过微信向我下单的,也有到我店里直接购买的,但他们的具体情况我不清楚。

每隔一两周,我们店就统计一次客户交寄的邮件的国际邮单号、收件人信息、邮件重量、国内运费,由郑某的客服把国内邮单号和国内快递公司发给我们店,我们统计这些内容之后就做一个Excel统计表,发到“大阪日中包通关物流信息群”给郑某的客服,他们核对改好后再发回群里。

这个表格的数据核对好之后就不会再删除了,都是按月份累计添加的,每一张表格都是一个月份的数据,群里发的最后一张表格是最新的。

微信群聊天记录截屏中的表格统计时间是从2017年11月开始,一直到2018年4月份。

为了区分哪些是烟弹,就会在备注里注明“弹”的,但备注不一定准确,有的是烟弹但是没有备注,有的不是烟弹备注成了“弹”。

我公司在日本寄出的烟弹到了广州后,有一部分是被海关作退运处理的,郑某知道退运的情况后就会通知我公司,让我们留意查收这些退回的烟弹,我们在日本收到退运的货物,没有再次寄出去了。

(2)季xx的供述:我是2017年下半年开始做日本代购的,我代购的东西有化妆品、日用品、母婴产品等,也做过一段时间的烟弹。

我都是在大阪找货源的,从2017年底开始,有客户通过微信问我要烟弹,我就在日本大阪找烟弹货源。

我的烟弹货源只有一个微信叫“老K”的人,“AO老K包通关物流全球招代理”这个微信就是我说的“老K”,和他聊天下单的微信是“LOLi8月23号~8月30号飞JP”,我是通过微信向他下单订货,再由他发货给我,我在境内收货或者叫他直接寄给我的客户。

今年2月份之后,我就没做烟弹代购了。

下面是我具体订购烟弹的流程,我通过微信告诉“老K”我需要的口味和数量,他就向我或者我老公蔡祥锋报价,昵称为“美金”的微信是我老公蔡祥锋的微信,“老K”给我们价格都是合适就向他下订,再把货款转给他,他就会向我或者我客人的地址发货了。

“老K”和我说是包清关的,我不用管通关的事情,向他定的货会直接送货到我给他的地址,我不清楚他是怎么把烟弹通关进境的,他也没有给我订购烟弹的报关单。

“LOLi8月23号~8月30号飞JP”与“老K包通关物流全球招代理”是我与老K的微信聊天记录,我已看过,情况属实,我已签名确认。

“美金”与“老K包通关物流全球招代理”是我老公蔡xx与老K的微信聊天记录,情况属实。

根据微信聊天记录,我记起来了,我和我老公总共向老K购买1030条烟弹。

在日本大阪的新斋桥附近有许多包通关的物流公司,我们做代购的都知道,包通关就是指物流公司有办法把货偷带进国内,可以逃过海关的打税,但具体他们是有什么方法我就不清楚了,老K也不可能告诉我,通关费用还包括了国际及国内的运费。

上述我向老K购买的烟弹我都收到了。

我们自己是无法从日本买这么大量的烟弹回国的,如果被海关查到是要打税的,在日本有很多包通关物流公司,我当时只是觉得方便,还能保证货能寄到国内不用打税,于是就陆续向他们购买了。

(3)蔡xx的供述:2017年的年底,我和老婆去到日本大阪新斋桥的购物点买了很多东西,去到老K的店铺就把那次买的货物在他那里打包发回国内了,并且添加了老K的微信。

那天去到老K的店铺里刚好有看到老K在打包烟弹,回到国内后,我就有通过微信向老K咨询烟弹的价格,并向其购买烟弹并通过包通关邮寄的方式寄到国内给我。

在日本大阪新斋桥的购物点有很多包通关的物流公司,我每次向老K买烟弹都要支付通关费,我也听朋友说过,通关费就是老K找关系把货偷带进到国内,不用被海关查到和打税。

我每次向老K购买的数量都不是固定的。

首先我就会使用我的微信“美金”向“AO老K包通关物流”询问这些口味的烟弹价格,老K回复我价格后,当我觉得价格合适的情况下,我就会使用我的支付宝账号13×××52向老K转账。

转账完成后,老K就会让我把收货地址提供给他,过几天后,老K就会把这批我购买的国际邮单号及国内快递单号发给我。

大概半个月左右,我就会在国内收到老K给我寄的烟弹。

上述我向老K购买的烟弹我都收到了,我老婆向老K订购的烟弹有的是寄给我的,我也全部收到了。

我们自己是无法从日本买这么大量的烟弹回国的,如果被海关查到是要打税的,在日本有很多包通关物流公司,我当时只是觉得方便,还能保证货能寄到国内不用打税,于是就陆续向他们购买了。

“美金”与“老K包通关物流全球招代理”是我与老K的微信聊天记录,情况属实,我已签名确认。

(4)刘xx的供述:2017年,我在日本大阪心斋桥购物街通过扫微信二维码添加老K成为微信好友,一开始我只是通过老K帮我邮寄一些化妆品,但是后来我看到老K在朋友圈里经常发一些烟弹的图片及价格,而我在国内又很多朋友想找我代购烟弹,于是我就在微信里向老K购买烟弹并通过其邮寄到国内给我。

我并不清楚老K的个人情况,我没有见过他本人。

我向老K购买的都是万宝路牌的烟弹,一条大概是300块人民币左右,我向老K购买的烟弹数量并不是固定的,有时候会根据身边的朋友对烟弹及其口味的需求量向老K订购,我就使用我的微信“Lori在卖现货”向老K的微信“AO老K包通关物流”询问这些口味的烟弹价格,老K回复我价格后,当我觉得价格合适的情况下,我就会使用我的支付宝转账给他。

转账完成后,老K就会让我把收货地址提供给他。

大概半个月左右,我就会在国内收到老K给我寄的烟弹。

我向老K支付的除了烟弹的费用外,还有通关费用,但是具体通关费用是按照什么标准收取的我就不清楚了。

通关费指的是从日本寄到国内的运费以及逃避向海关征税的费用。

我从事代购很久了,自己也会经常去韩国和日本买化妆品带回国内,我知道带多了是要被海关打税了,我也清楚邮寄烟弹回国是要打税的。

而在日本的购物街附近却有很多这些包通关的物流公司,所以当我们购买的东西过多,自己一个人带不回国内的情况下就会支付通关费,去找这些包通关的物流公司给我们邮寄,他们会有自己的方法不需要向海关打税就可以把货物运进来。

民警出示“Lori在卖现货”与“AO老K包通关物流”的微信聊天记录,情况属实,“Lori在卖现货”是我的微信昵称,这是我向老K在微信上购买烟弹的微信聊天记录。

我根据微信聊天记录我回忆起来,总共向老K购买过4次烟弹,数量是530条。

分别是2018年1月12日在微信上下单订购了60条烟弹,支付给老K的烟弹费用及通关费用总价是人民币17220元;2018年1月29日在微信上下单订购了100条烟弹,支付给老K的烟弹费用及通关费用总价是人民币27792元;2018年3月12日在微信上下单订购了70条烟弹,支付给老K的烟弹费用及通关费用总价是人民币20578元;2018年3月25日在微信上下单订购了300条烟弹,支付给老K的烟弹费用及通关费用总价是人民币87038元。

我都是通过我支付宝账号转账到老K提供给我的支付宝账号上,我的支付宝账号是val×××@163.com,老K的支付宝账号是tao×××@alive.com。

前三次向老K买的烟弹我都收到了,但是最后一次我向老K订购的300条烟弹我只收到了60条,后来由于时间太久,老K也没发给我,我就叫老K退款,到最后在微信上老K告诉我其余的240条烟弹都被缉私局扣了,通关的老板被缉私局抓了,要等他判刑后才能把烟弹拿出来。

(5)侯xx的供述:我在日本开免税店,有中国游客向我提出需要购买烟弹,我为了赚一点差价,就向老K购买烟弹卖给他们,“老K”的微信昵称“AO老K包通关物流全球招代理”。

有的客户在日本拿到烟弹就直接带走了,有的客户会委托我帮忙运到国内,我就收取客户每条500日元的通关费,并委托老K帮拉运到国内,向老K支付每条大概四百多日元的通关费,我从这个通关费中赚一点差价。

我向老K购买的都是IQOS牌的烟弹,一条大概是4180日币左右,每条里有10盒,每盒20支烟弹。

通关费指的是从日本寄到国内的运费以及过关所产生的费用。

我向老K支付的费用比实际上的单纯邮寄的运费要高出那么多,就是要求他必须保证帮我寄到国内,不论中间产生了什么税费、包裹被扣、或者是被海关退运,他都必须帮我保证烟弹能顺利交到客户手上,我不再额外向他支付任何税款。

我的微信账号:“xiaoyuzairiben”,昵称是“海产专卖”,我就是通过微信向老K购买的烟弹。

我接受烟弹订单主要有两种方式,一是有客户直接到我店里向我购买,二是客户回到国内后直接通过微信联系我购买。

每次客户会告诉我需要的烟弹的品牌、数量、口味,并向我询价,主要是问烟弹的价格和包寄到国内的运费和通关费,我就向老K询价,客户确定要了之后,就把自己在国内的收货地址、电话发给我,我就去找老K购买并代寄。

我根据客户报给我的烟弹的品牌、数量、口味向老K购买并代寄烟弹,向老K提供客户的真实收货地址及电话,由老K填写邮单从日本发到国内。

我不知道他邮单的面单填写的是什么物品,他写的都是英文,但我可以肯定他填的不是烟弹,面单上的地址、收货人也是他自己填的国内地址,并不是真实的地址和电话。

填好邮单后他就把烟弹通过日本邮政发到国内,通关后再填真实的收货人的地址和电话从国内把快递发出去,但具体怎么通关的我就不太清楚了。

如果写真实的物品名称、客户地址和电话,就要交税,所以不能写真实的。

我总共向老K购买烟弹的具体数量记不清了,但是我们的微信聊天记录里面是有记录的,以微信里我向老K的订单和我的收货记录为准。

这个通关费包括正常运费和他们通过他们渠道走私进境的费用,这个费用老K那有个计算公式,他通过微信发过给我,具体他告诉我多少钱我就付多少钱。

我向老K支付的费用比实际上的单纯邮寄的运费要高出许多,就是要求他必须保证帮我寄到国内,不论中间产生了什么税费、包裹被扣、或者是被海关退运,他都必须帮我保证烟弹能顺利交到客户手上,我不再额外向他支付任何税款。

我知道老K邮寄烟弹进境没有向海关缴税。

2.证人证言(1)证人张某的证言证实:2017年年底我和朋友去日本旅游,通过朋友推荐认识了老K,并添加了老K的微信。

2017年年底,因为我丈夫想抽烟弹,也有朋友需要烟弹,于是我就在微信里向老K购买烟弹并通过其邮寄到国内给我。

我的微信账号是×××,微信昵称是“乐乐是懒洋洋”,老K的微信昵称是“AO老K”,我手机微信上备注是“日本物流”,我就是通过微信向老K购买的烟弹。

我向老K购买的都是万宝路牌的烟弹,一条大概是300块人民币左右,具体数量我记不清了,当时我们的微信聊天记录里面是有记录的,以微信里我向老K的订单和我的收货记录为准。

我向老K购买的烟弹数量并不是固定的,我大多数时候会根据身边的朋友对烟弹及其口味的需求量向老K订购,我就会使用我的微信“×××”向“AO老K”询问这些口味的烟弹价格,老K回复我价格后,当我觉得价格合适的情况下,我就会使用我的支付宝账号:189********向老K转账。

当支付宝超限额时我也会用微信付款,转账完成后,老K就会让我把收货地址提供给他。

我向老K支付的除了烟弹的费用外,还有通关费用,通关费用通常是按照重量收取的,老K每次都会根据我所购买的数量给我统计通关费,只要我最后计算出来的成本能在国内销售有利润,我就向他购买。

我知道购买烟弹进境是要打税的,但我不知道他有无向海关缴税,我只知道我付了货款和通关费用后再不用付其他费用,只要烟弹在邮寄过程中没有被海关查扣,我就在国内预留的收货地址收到我订购的烟弹了。

如果烟弹被海关扣了,老K说能捞回来,再寄的通关费就不用我出了。

我当时问过他通关费是否包关税,他说全包。

老K邮寄烟弹的详细过程我不清楚,但老K或蓓姐会通过微信把我的烟弹EMS邮单拍照发给我,方便我根据邮单号查询邮件的到达过程。

但这些EMS国际邮单上填制的货物品名、收货人姓名、地址及联系电话都不是我的。

我问过他们为什么会这样,他说国际EMS快递到了国内后他们的人会去提货,然后再用国内快递写上我的真实收货信息寄给我。

老K在EMS国际邮单上伪报品名、伪报价格,填写假的身份、假的地址和电话号码我不知道,我只关心我能收到货。

我订购烟弹选择老K他们的包税通关模式,是因为我知道订购了这么多烟弹我是带不回国内的,我只能通过他们这种通关模式了。

我都是在微信上向老K下订单,老K告诉我货物价格以及通关费用,我就会通过支付宝或者微信转账给他。

我向老K支付的通关费指的运费以及逃避海关打税的费用。

民警向我出示“乐乐是懒洋洋”与“AO老K包通关物流全球招代理”的微信聊天打印件我已看过,这个是我和老K的微信聊天记录,情况属实。

(2)证人王某的证言证实:我和我朋友叶某在去年11月底去日本旅游,在大阪的时候我住在中央区,附近有一家药妆店,我们两个就分别买了50条烟弹,之后药妆店的老板就说可以帮我们邮寄回国,不用我们自己带,之后就给了我一个昵称是“AO老K”的微信,说这个人可以帮我寄东西回国。

我加了这个微信之后,就用自己的微信(微信昵称“KD”,微信号为×××)和“老K”商量好让他把东西寄回来。

我和叶某在“JP”药妆店购买烟弹的单价都是4620日元,药妆店老板还复印了我和叶某的护照,之后我们分别把自己的地址给了药妆店的老板,我记得当时在他店铺里面他跟我说海关会管制烟弹,最好还是邮寄回国,之后就把“老K”的微信退给我,叫我和他联系,药妆店老板就说邮费由我和“老K”结算就行。

“老K”和我在微信里算好了运费之后,我用现金把运费付给了药妆店老板。

我在和“老K”微信聊天的时候就知道他也卖烟弹,去年12月底的时候,又有朋友买烟弹,我就通过微信向“老K”下单买了100条烟弹,我们商定的单价是每条人民币280元,这个价格是全包的价格,我没有再额外的支付费用,我微信给他留的收货人信息是我自己的,这100条烟弹是分成两箱寄给我的,我都收到了。

我不知道“老K”是通过何种方式邮递进境的,我在国内都是从国内快递收货的。

但我知道海关对烟弹进境是要管制的,国内烟草局也是禁止在市面上卖烟弹的,“老K”也只能通过走私这种不合法的手段把烟弹弄进境,但我不清楚他是怎么做的。

(3)证人郑某的证言证实:2016年我从韩国回到深圳,成立了清韩(深圳)国际贸易进出口有限公司,公司我任法人代表,王xx和江某是客服,公司的业务主要是做国际货物的物流转运。

转运是指货物从国外邮寄到国内的邮局或者EMS营业部,我们公司负责到邮局或者EMS营业部取货并再发给国内的客户。

国外客户委托我公司帮忙转运的时候,我公司的客服会将已经制作好的一份电子表格通过微信发给客户,这一份电子表格里包括了我们要求客户填写给国外邮局及海关申报时对应的虚假品名、数量、价格及在国内的虚假收货地址、收货人、电话,并且在收货地址后面都要加上T或W等英文字母。

这样做的目的是为了顺利通关,不被海关检查。

一开始我们尝试过让客户按照我们自己编的一份虚假资料填写邮寄单,最后这批货物顺利通关了,海关也没有检查。

我们觉得这样填写邮寄单海关不会检查,所以就一直沿用这份表格要求客户去填写。

而在收货地址后面再加的英文字母代表了是我公司的货,邮局的人看到收货地址后面写了个T或W的,就知道是我公司的货,并且会把货物挑选出来,由于收货地址是虚假的,所以邮递员会再通知我司到邮局的营业点去取货。

我有向刘金宇转运和购买烟弹。

我和刘xx、江某、王某在一个微信群,微信群名是“大阪日中包通关物流信息群”,每次刘xx会提前把这次从日本要发货的国际单号以及真实收件人信息在群里发给我们,然后我们的客服会制作一份转运表,当货到了之后,我司再按照国际单号查找对应的转运表来找到刘金宇的货,再去到邮局把货取到我们在广州的仓库,最后让国内的德邦快递和优速快递上门取货,再把货发到真实的国内客户。

如果我们的烟弹被海关查到了,会被海关退运或征税。

我们会先在广州海关关邮E通网页上输入国际单号,若查到海关查到我们的货物并要求我们缴税,我们就会去缴税,货物就会放行。

刘xx找我转运的货物是有统计表的,他会不定期在群里发表格,表格的内容就是国际面单号、国内面单号,实际收货人信息这样的表格,我是2018年4月15号被抓的,这个日期之前的那张表是最新的,要是货里面有烟弹一般会在表格里标注,但有的烟弹也没备注,客户没有明确要求的,我们就不备注,所以有备注的肯定是烟弹,也有少部分没有备注,但也是烟弹。

(4)证人严某的证言证实:我在“转转”APP上找烟弹,“转转”有几个卖家是给我供货的,他们加了我的微信,之后我就是通过微信和卖家联系下单订货的,卖给我万宝路烟弹的有“李”、“王半夏”,这两个人自称都在日本,他们在卖货给我的时候说可以包清关,我在家收货就行,我查快递的时候见到过“李”的货是从广州花都发货的,“王半夏”跟我说他的货是在云南转运的。

“李”的微信昵称是“☆著名退堂鼓表演艺术家.”,微信号是“limonan95”,我都是用微信向他下订单订购烟弹的,他卖给我的都是万宝路牌的烟弹,我记得一共买了两次,一次是在今年3月份买了300条,一共六箱,每条人民币296元,这些货都已经全部收到了。

另一次是今年4月份我和“孙xx”一起拼单订购了1020条,其中有720条是我的,另外300条是“孙雷”的,由我出面向“李”联系订购支付货款,给他的收货地址分别是我和“孙雷”的,但是这一次我只收到300条,“孙雷”收到180条,其余的都退货了,“李”跟我说是因为海关严查,货都退回日本了。

我除了第一次给“李”付定金是用微信支付之外,其余的货款都是通过银行卡转账给他的。

“李”给我的收款人是“刘xx”,收款卡号是:建设银行江苏省分行连云港港口支行62×××78。

(5)证人叶某的证言证实:2017年10月份左右,我和王某商量好一起去日本旅游。

之后我们就住在大阪中央区,我们在逛街的时候发现附近有一家药妆店,在里面我们各自买了50条烟弹,之后药妆店的老板给了王某一个微信,还说这个人可以帮我们寄回国。

王某就加了这个微信,之后就用微信和那个寄东西的人聊天商量寄东西的事,之后我们分别把自己的地址给了药妆店老板。

我回国之后就把我买烟弹的钱和我的这部分运费现金给了王某,他说他也收到了他买的那50条烟弹。

2017年年底之后我再也没去过日本,也没有朋友叫我代买烟弹,我也没有再买过烟弹。

(6)证人江某、王xx证言的主要内容证实:她们是郑某的青韩(深圳)国际贸易进出口有限公司的员工,公司制作的《X月X日转运总表》里备注烟或烟弹的,发的实际货物都是烟弹,她们不会随意更改客户的货和信息。

(7)证人彭某、何某、阮某、梁某、黄振南证言的主要内容证实:他们分别是广州邮政速递嘉禾营业部的经理助理、广东邮政速递黄埔开发区营业部的揽投员、花都区邮政局投递部主任、广州琶洲EMS营业部的邮递员、广州邮政速递新华营业部的副经理,郑某公司的国际邮包的地址都是虚假的,国际邮包到达后,他们并没有按照国际邮包上的地址派货,而是把郑某的货单独检出来,等郑某的人来邮局取货,且无需相关证件取邮包。

(8)证人方某、刘某证言的主要内容证实:他们是广州优速快递公司的货车司机,郑某是他们公司的大客户,公司专门指派他们为郑某拉货,主要是去各个邮政点取国际邮包,再统一运到黄埔中航仓库。

3.辨认笔录(1)刘燕清楚辨认出李x就是在老K店铺负责帮她邮寄货物的女性。

(2)季xx能清楚辨认出刘xx就是其所讲的“老K”,李x就是其所讲的“老K的老婆”。

(3)蔡xx能清楚辨认出刘金宇就是其所讲的“老K”,李x就是其所讲的“老K的老婆”。

(4)刘xx能清楚辨认出张某、季xx、蔡xx、郑某、侯xx。

(5)侯xx能清楚辨认出刘金宇就是其所说的“老K”。

(6)张某能清楚辨认出刘金宇就是其所说的“老K”。

(7)郑某能清楚辨认出刘金宇就是其微信里的“大阪代理”。

4.书证(1)归案经过、案情况说明证实:刘xx在经深圳皇岗口岸入境时被抓获;王某在东莞虎门中联大厦门口被抓获;季xx、蔡xx在浦东机场被抓获;刘x在青岛机场被抓获;张某在深圳西九龙被抓获;侯xx在青岛机场入境时被抓获。

(2)身份资料和前科资料,证实涉案各人的户籍身份和有无犯罪前科的情况。

(3)“株式会社キンブ”公司的经营执照,证实该公司经营范围包括“加热式香烟、电子烟的销售及进出口业务”。

(4)扣押笔录、扣押清单证实:扣押了涉案各人随身携带的手机;在刘xx随身携带的行李中扣押了14条Marlboro牌加热不燃烧卷烟;在蔡xx随身携带的行李中扣押了10条零10包Marlboro牌加热不燃烧卷烟;扣押了王某退缴违法所得12万元,扣押季章华退缴违法所得17万元,扣押蔡xx退缴违法所得7万元,扣押刘xx退缴违法所得32万元,扣押张某退缴违法所得19万元,扣押侯xx退缴违法所得35万元。

(5)运单流程查询截图,证实根据微信聊天记录中的运单号,查询到运单对应的邮件从日本到达国内的物流路径。

(6)刘xx与郑某团伙在微信“大阪日中包通关物流信息群”中的对账表,证实郑某团伙帮刘金宇的顾客代寄电子烟的情况。

(7)侦查人员根据微信记录整理的王某通过刘xx代寄及向其购买电子烟统计表、刘xx向郑某销售电子烟统计表、刘xx向李某楠销售电子烟统计表、刘xx向季章华和蔡xx销售电子烟统计表、侯xx通过刘xx代寄电子烟统计表、刘xx向刘xx销售电子烟统计表、刘xx向张某销售电子烟统计表、JP药妆店通过刘xx代寄电子烟统计表、刘xx向AMartin、温柔、小饼饼大阪民宿日代、K哥三胖、タッちゃん、美誉、一颗糖两种味、AAA全球购、Erika0103、Amartin、鬼哥、Acn有求必应、Mover家销售电子烟或代寄电子烟统计表,证实相关货物订货记录及相对应的物流单号、对账单、转运表和相关的收货信息。

(8)侦查人员根据微信聊天记录和查询关邮e通网站整理的2018年3月至4月刘xx销售给郑某退运部分统计表、2018年4月刘xx销售给李某楠退运部分统计表、2018年3月刘xx销售给Mover家退运部分统计表、2018年4月刘xx销售给鬼哥退运部分统计表、2018年4月Can有求必应通过刘xx代寄部分退运统计表、2017年12月侯晓钰通过刘xx代寄部分退运统计表,证实部分货物退运的情况。

(9)侦查机关出具的关于刘xx走私普通货物案的偷逃税款核定说明、偷逃税款一览表,证实刘xx(已送达部分)偷逃税款总计为人民币8280089.78元;王某偷逃税款为人民币127436.44元;季xx、蔡xx偷逃税款为人民币598400.11元;刘xx偷逃税款为人民币319836.28元;张某偷逃税款为人民币187402.93元;侯晓钰(已送达部分)偷逃税款为人民币263023.47元。

(10)珠海市烟草专卖局出具的关于新型卷烟相关情况的说明证实:珠海市烟草专卖局就“加热不燃烧卷烟”或“烟弹”实为“新型卷烟”作出专业的说明,说明这种新型卷烟实质依然为卷烟;珠海市烟草专卖局根据国家局、省局工作部署,已于2017年6月向全市卷烟零售户发出《告知书》,告知在我国销售加热不燃烧卷烟属于违反烟草专卖法律法规及有关规定的行为。

(11)拱北海关缉私局出具的情况说明,证实涉案国际邮单中货物出入境或退运等物流情况,均系侦查人员登陆“关邮e通”网站逐个查询涉案国际邮单号,并将查询结果截图保存。

5.物证现场查扣的电子烟照片,证实从刘金宇随身行李处查扣的电子烟的外观特征。

6.电子数据(1)刘xx与相关人员的微信聊天记录,经上诉人和各原审被告人、证人签名确认,证实刘xx销售或代寄电子烟的订单、物流等情况。

(2)侦查人员从刘xx在扣手机中提取的邮单照片,这些照片,证实了刘xx从日本邮寄电子烟弹的国际邮单。

7.鉴定意见(1)拱北海关缉私局司法鉴定中心(拱)关(缉)鉴(电子物证)字[2018]35号检验报告、(拱)关(缉)鉴(电子物证)字[2018]xx号检验报告,证实对刘金宇的手机数据进行恢复和提取,并整理成文件夹刻录到光盘;对刘燕的手机数据进行恢复和提取,并整理成文件夹刻录到光盘。

(2)粤鑫证司法鉴定所[2019]司鉴字第2xx号司法鉴定意见书,证实对蔡xx、季xx、王某、张某的手机进行数据提取和恢复,并整理成文件拷贝到移动硬盘。

(3)广东省烟草质量监督监测站出具的卷烟、雪茄烟鉴别检验报告两份,证实从刘xx处和蔡xx处查获的电子烟系真品iQOS卷烟。

(4)拱香核字(2019)A0230号海关核定证明书、拱香核字(2019)A02xx号海关核定证明书、拱香核字(2019)A0236号海关核定证明书、拱香核字(2019)A0237号海关核定证明书、拱香核字(2019)A0238号海关核定证明书、拱香核字(2019)A0239号海关核定证明书、拱香核字(2019)A0240号海关核定证明书、拱香核字(2019)A0241号海关核定证明书、拱香核字(2019)A0242号海关核定证明书、拱香核字(2019)A0243号海关核定证明书、拱香核字(2019)A0244号海关核定证明书、拱香核字(2019)A0247号海关核定证明书证实:三胖华人之家交刘xx代寄部分核定偷逃税款共计人民币17079.43元;刘xx销售给李某楠部分核定偷逃税款共计人民币458267.50元;JP药妆店交金宇代寄部分核定偷逃税款共计人民币1875840.91元;A小饼饼交刘xx代寄部分核定偷逃税款共计人民币39852.06元;AAA全球购交刘xx代寄部分核定偷逃税款共计人民币62624.65元;刘xx销售给鬼哥部分核定偷逃税款共计人民币167677.11元;刘xx销售给Mover家部分核定偷逃税款共计人民币225263.45元;美誉交刘金宇代寄部分核定偷逃税款共计人民币113862.98元;有求必应交刘xx代寄部分核定偷逃税款共计人民币158269.52元;タッちゃん交刘xx代寄部分核定偷逃税款共计人民币85397.23元;侯xx交刘xx代寄(已送达)部分核定偷逃税款共计人民币263023.47元;刘xx销售给郑某部分核定偷逃税款共计人民币3247078.21元。

(5)拱香核字(2018)A0201号海关核定证明书、拱香核字(2018)A0110号海关核定证明书、拱香核字(2018)A0118号海关核定证明书、拱香核字(2018)A0114号海关核定证明书、拱香核字(2018)A0115号海关核定证明书、拱香核字(2018)A0116号海关核定证明书证实:刘xx销售电子烟给王某部分偷逃税款共计人民币127436.44元;销售给季xx、蔡xx部分偷逃税款共计人民币598400.11元;销售给刘xx部分偷逃税款共计人民币319836.28元;销售给张某部分偷逃税款共计人民币187402.93元;销售给一颗糖两种味部分偷逃税款共计人民币180638.54元;销售给Erika0103部分偷逃税款共计人民币60012.8元;销售给“温柔”部分偷逃税款共计人民币62053.32元;销售给AMartin部分偷逃税款共计人民币30072.84元。

(6)拱香核字(2019)A0231号海关核定证明书、拱香核字(2019)A0232号海关核定证明书、拱香核字(2019)A0233号海关核定证明书、拱香核字(2019)A0235号海关核定证明书、拱香核字(2019)A0245号海关核定证明书、拱香核字(2019)A0246号海关核定证明书证实:2018年4月有求必应交刘xx代寄退运部分应缴税额为人民币34158.90元;2017年12月海产专卖交刘xx代寄退运部分应缴税款为人民币56931.50元;2018年4月刘xx销售给李某楠退运部分应缴税款为人民币313306.68元;2018年4月刘xx销售给鬼哥退运部分应缴税款为人民币17405.92元;2018年3月刘xx销售给郑某退运部分应缴税款为人民币478224.49元;2018年3月刘xx销售给Mover家退运部分应缴税款为人民币17569.17元。

退运部分总金额为人民币917596.66元。

对上诉人刘xx的上诉理由、其辩护人的辩护意见,本院综合评析如下:海关是确定进出口商品的归类规则的法定机关。

根据海关法等相关法律规定,进出口货物的商品归类按照国家有关商品归类的规定确定,海关有权对拟作进口或者出口的货物预先作出商品归类等行政裁定。

故海关向烟草专卖行政主管部门咨询意见并根据该意见确定商品归类规则,并根据国家烟草专卖局的复函计税,符合法律规定。

海关确定商品归类规则是依法行使职权对进出口货物进行管理,并非制定法律、行政法规、地方性法规、自治条例和单行条例、规章,不存在溯及既往的问题。

根据烟草专卖法等法律的有关规定,国务院烟草专卖行政主管部门根据国务院规定,管理烟草行业的进出口贸易和对外经济技术合作。

因此,广东省烟草质量监测站根据国家烟草专卖鉴别管理法的有关规定出具的检测报告,应当作为定案依据。

海关依职权出具的《海关核定证明书》以走私行为发生时的商品属性确定其应缴税率,符合相关司法解释的规定,不存在溯及既往的问题;该证明书经原审庭审质证,其对相关走私行为核定的偷逃税额,应当作为定案依据。

上诉人刘xx上诉关于核税部门、核税标准、核税数额等质疑,均不能成立。

根据查明的事实,上诉人刘xx在境外注册成立的公司领取了当地的营业执照,取得了烟草销售许可,从事烟草销售业务,明知我国由国家对烟草实行专卖管理。

而刘xx伙同郑某等人,为逃避关税,采用虚报商品名称、价格的方式将电子烟弹从境外邮寄进境,由此可以推定其对于国家进出口货物的管理制度也是明知的。

综上,刘xx明知国家实行烟草专卖管理,明知进口货物应当向海关如实申报,仍无视国法,提供虚假品名、虚假收件人、虚假收件地址协助,以低报通关价格的方式协助他人从日本向国内邮寄电子烟弹,逃避海关监管,依法应认定其明知自己的行为是走私行为,具有走私的主观故意。

刘xx客观上实施了协助走私的违法行为且不存在责任阻却事由,其行为已具有可谴责性,应当为其违法行为承担责任。

故相关没有主观犯意、只是提供了邮寄方便等上诉、辩护意见,没有事实依据,本院不予采纳。

上诉人刘xx以公司名义签订合同,伙同他人走私电子烟弹入境,其行为已符合走私普通货物罪的犯罪构成。

虽然刘xx参与经营的境外公司有单位犯罪的嫌疑,但现没有充分证据证实该公司为单位犯罪。

原判对刘xx走私普通货物的行为依法审理并以个人犯罪作出判决,并无不当。

本案中的走私货物交付邮政物流公司后,走私行为就已进入实施阶段。

上诉人刘xx在2018年4月因得知郑某被逮捕后召回了很多烟弹,证明该召回是由于知道同案犯被逮捕后继续走私必难成功,事出于不得已,并非能达目的而不欲而是欲达目的而不能,即因为不能实现犯罪目的而被迫不继续实施犯罪,故不是犯罪中止,应定性为犯罪未遂。

上诉人刘xx结伙走私普通货物,偷逃应缴税额9,162,821.44元,其中既遂8,245,224.78元,未遂917,596.66元,其行为属于犯走私普通货物罪,偷逃应缴税额特别巨大。

刘xx是共同犯罪中的从犯,有如实供述情节,以及刘xx家属代刘xx退缴部分违法所得,上述事实原判在量刑时已经充分考虑,对其量刑适当,并无过重。

相关上诉、辩护意见,理据不足,不予采纳。

本院认为,上诉人刘xx违反海关规定,伙同他人走私电子烟弹入境,偷逃应缴税额特别巨大;原审被告人季xx、蔡xx委托他人走私电子烟弹入境,偷逃应缴税额巨大;原审被告人侯xx、刘xx委托他人走私电子烟弹入境,偷逃应缴税额较大。

上诉人和各原审被告人的上述行为均已构成走私普通货物罪,依法应予惩处。

在共同犯罪中,刘xx起次要作用,蔡xx起辅助作用,均是从犯,依法应当减轻处罚。

上诉人和各原审被告人归案后均如实供述自己的罪行,可以从轻处罚。

季xx、蔡xx、侯xx、刘xx案发后主动退缴违法所得,刘xx家属代刘xx退缴部分违法所得,可酌情从轻处罚。

季xx、蔡xx、侯xx、刘xx有悔罪表现,没有再犯罪的危险,可以对其宣告缓刑。

原判认定事实清楚,证据确实、充分,定罪准确,量刑适当,审判程序合法。

上诉人刘xx及其辩护人所提的上诉和辩护意见,理据不足,不予采纳。

依照《中华人民共和国刑法》第一百五十三条第一款和第三款、第二十七条、第六十七条第三款、第七十二条第一款、第七十三条、第六十四条,《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十六条第一款及《中华人民共和国刑事诉讼法》第二百三十六条第一款第(一)项之规定,裁定如下:驳回上诉,维持原判。

本裁定为终审裁定。

审判长张莉审判员 陈亦光审判员 黄玉良二〇二〇年十月二十八日书记员 张 蔚