广东凯xx日化生物科技有限公司、罗xx走私普通货物、物品二审刑事裁定书

(2020)粤刑终xxx号 走私普通货物、物品罪 二审 刑事 广东省高级人民法院 2020-07-20

原公诉机关广东省广州市人民检察院。

上诉单位(原审被告单位)广东凯xx日化生物科技有限公司,住所地广州市天河区林和西路155号2410房,法定代表人罗xx。

诉讼代表人林xx,男,1976年9月19日出生,系该公司财务经理

上诉人(原审被告人)罗xx,男,1963年6月14日出生,汉族,文化程度硕士,户籍地广东省广州市越秀区。因本案于2018年9月10日被刑事拘留,同年10月16日被逮捕。现押于广州市第一看守所。

上诉人(原审被告人)李xx,曾用名李xx,男,1978年6月27日出生,汉族,文化程度本科,户籍地广东省四会市。因本案于2018年9月10日被刑事拘留,同年10月16日被逮捕。现押于广州市第一看守所。

广东省广州市中级人民法院审理广东省广州市人民检察院指控原审被告单位广东凯xx生物科技有限公司、原审被告人罗xx、李xx走私普通货物罪一案,于2020年4月16日作出(2019)粤01刑初xxx号刑事判决。宣判后,原审被告单位广东凯xx生物科技有限公司、原审被告人罗xx、李xx不服,均提出上诉。本院受理后依法组成合议庭,经过阅卷,询问上诉单位诉讼代表人及讯问上诉人罗xx、李xx,听取辩护人意见,决定以不开庭方式进行审理。现已审理终结。

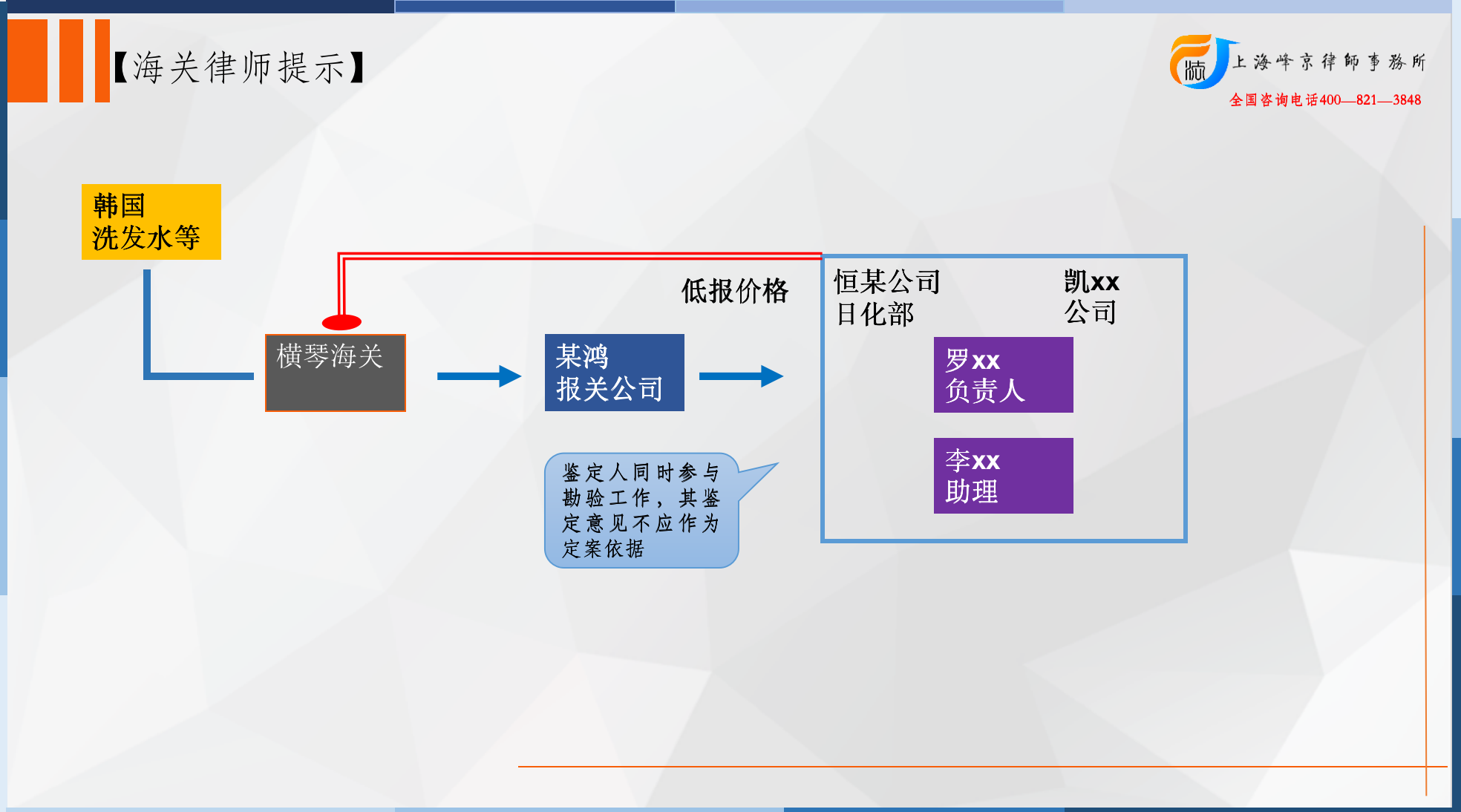

原审判决认定:2014年11月至2016年3月期间,广东省恒xx发展公司(以下简称恒某公司)日化部(另案处理)为偷逃进口货物应缴税额,经当时作为合伙人实际负责日化部进口韩国日化产品事务的被告人罗xx批准、授意,时任日化部总经理助理的被告人李xx提供虚假合同、发票等单证委托广东某鸿报关报检有限公司将韩国2080品牌的牙膏牙刷、韩国爱丝卡尔品牌的洗发水护发素等日化产品通关进口,其中30票报关单已查证属实存在低报货物价格的情况,经海关关税部门计核,涉嫌偷逃应缴税额合计人民币3,705,615.73元。

2016年3月17日,被告人罗xx注册成立被告单位广东凯xx生物科技有限公司(以下简称凯真公司),担任法定代表人,授意被告人李xx、同案人罗某(另案处理)、贺某玲(另案处理)先后继续以上述方式委托广东某鸿报关报检有限公司、广州市信某物流有限公司办理进口韩国2080品牌的牙膏牙刷、韩国爱丝卡尔品牌的洗发水护发素、韩国可利友品牌的牙膏牙刷等日化产品的通关手续。经查证,凯真公司在2016年4月至2018年9月期间共57票报关单存在低报货物价格的情况,经海关关税部门计核,涉嫌偷逃应缴税额合计人民币2,946,047.4元。其中,被告人李xx参与低报价格进口货物的报关单16票,经海关关税部门计核,涉嫌偷逃应缴税额合计人民币2,155,847.21元。

另查明,案发后凯xx公司已于2018年9月20日、2019年10月12日陆续向横琴海关缉私分局清退走私货物价款,共计人民币5,892,094.80元。

原审判决认定上述事实的证据有:搜查及扣押笔录、银行流水明细清单、报关单及附随资料、采购合同及发票、检验报告、海关核定证明书、证人证言、被告人供述等。

原审判决认为,恒某公司和被告单位凯xx公司违反海关法规低报货物价格申报入境,逃避海关监管,偷逃进出境货物应缴税款,情节特别严重;被告人罗xx、李xx作为单位直接负责的主管人员和其他直接责任人员,其行为均构成走私普通货物罪。在共同犯罪中,李xx起次要、辅助作用,是从犯,且归案后如实供述自己的犯罪事实,依法可减轻处罚。依照《中华人民共和国刑法》第一百五十三条第一款第(二)项及第二款、第二十五条、第二十七条、第六十七条第三款、第六十一条、第六十四条,最高人民法院、最高人民检察院《关于办理走私案件适用法律若干问题的解释》第二十四条第二款的规定,作出判决:

(一)被告单位广东凯xx生物科技有限公司犯走私普通货物罪,判处罚金人民币三百万元。

(二)被告人罗xx犯走私普通货物罪,判处有期徒刑十年。

(三)被告人李xx犯走私普通货物罪,判处有期徒刑四年。

(四)扣押的人民币5892094.8元其中人民币2946047.4元作为犯罪所得予以没收,上缴国库,余款作为罚金刑予以执行;扣押的拍卖走私进口日化用品款人民币1801000元,予以没收,上缴国库。

上诉单位凯xx公司及其辩护人提出如下意见:1.唐某是本案的鉴定人员,又参与了本案远程勘验侦查工作,违反法定回避制度,唐某参与的远程勘验检查工作和鉴定意见因不具有合法性而不能作为定案依据;2.凯xx公司于2016年3月至2017年1月向恒某公司非法直接收购走私进口货物属于间接走私,凯xx公司只对自己购买货物的偷逃税额承担责任,应将不是凯xx公司购买货物所对应的税额予以扣除,由于现有证据无法查清凯xx公司向恒某公司购买货物的数量,2016年3月至2017年1月204万余元的偷逃税额不应全部由凯真公司承担责任,申请重新核定;3.爱敬公司提供的货物因不合格被检验检疫局要求销毁而产生对凯真公司的质量补偿款,因而在AKI-170919等21个合同中降低了货物的实际成交价格,凯真公司在这21个合同的进口环节按照实际成交价格报关,不存在低报走私的情况,应扣除该21个合同的偷逃税额并予以重新核定。

罗xx上诉提出:1.原判认定其在2014年以总代理权和恒某公司合作不是事实;2.其没有从日化部走私业务中获得收益,原判认定其是恒某公司日化部合伙人的证据未能查证属实;3.无任何书证证明其曾批准李xx等职员走私进口;4.其没有组建恒某公司日化部人员,且组建日化部与走私犯罪无关;5.证人认为其作为恒某公司日化部董事长在军区文化大厦有办公室是猜测性推断;6.其因军队情报联络工作而参与恒某公司与爱敬公司的经销商大会,该出席行为与走私活动无关。综上,现有证据不足以认定其参与恒某公司日化部的走私犯罪活动,请求依法改判。

其辩护人提出如下辩护意见:1.恒某公司系单位犯罪,其有适格的诉讼代表人且仍处于存续状态,符合追究刑事责任的诉讼条件,公诉机关在条件完全允许的情况下没有起诉恒某公司而单独追究罗真学的责任,违背了法理和一般司法常识;2.一审判决完全依靠言词证据认定罗xx参与恒某公司日化部的走私活动,但这些言词证据自我前后矛盾,也与其他书证相互矛盾,真实性无法查证属实,且没有任何书证证明罗xx是恒某公司日化部合伙人并参与了利润分配;3.恒某公司自行走私普通货物的阶段与罗xx无关,不能要求罗xx承担该部分刑事责任;4.恒某公司走私涉案货物的经营情况已经明确是军事秘密,罗xx涉恒某公司部分的犯罪也因涉军事秘密而应当由军事法院管辖,一审法院受理属违反诉讼程序,严重影响案件的公正审判。

李xx上诉提出:1.一审认定其参与恒某公司日化部报关单30票、涉嫌偷逃应缴税款人民币3705615.73元的事实认定错误,在案证据不能证实其于2015年6月至2016年1月为恒某公司日化部的采购负责人,其在上述期间已将采购工作交给凌某涓,且凌某涓并非其助理,后姬某接手凌某涓采购工作期间,其将采购的注意事项告诉姬某,姬某也会抄送邮件给其,但其没有给过姬某报关信息表,也没有指使她修改合同进行低报;2.一审判决认定其参与凯真公司报关单16票,涉嫌偷逃应缴税款人民币2155847.21元的事实认定错误,AKI-161222号报关合同、发票系他人制作并提供给报关公司,扣除该票后,其涉嫌偷逃应缴税额为2084612.22元;3.其累计提供报关合同、发票等共计29票,合计金额为4508846.90元,为情节严重,不属情节特别严重,一审认定事实错误,导致量刑不当。请求二审依法改判。

辩护人提交了调取光盘内电子数据的申请书,申请调取佐证凌某涓、姬某于2015年6月至2016年1月期间分别作为采购负责人的电子数据,并提出如下辩护意见:1.一审判决认定部分事实有误,错误增大了李鼎盛应当承担刑事责任的涉案金额。(1)李鼎盛在恒某公司日化部工作阶段,因在2015年6月至2016年1月期间只是协助他人工作,不能认定其对上述期间的16票合同所对应偷逃应缴税额1281380.97元承担刑事责任,即李xx在恒通日化部期间涉嫌偷逃应缴税款金额应为2424234.76元。(2)李xx在凯xx公司阶段,并未负责编号为AKI-161xx2号的合同,该合同对应的偷逃应缴税款金额71234.99元应予剔除,即李鼎盛在凯真公司期间15票涉嫌偷逃应缴税额应为2084612.22元。2.因一审判决认定事实错误,导致李xx涉嫌偷逃应缴税金额达到“情节特别严重”,进而导致对其量刑过重。综上,李xx负责的偷逃应缴税款金额应为4508846.98元而非5861462.94元。原判认定李xx偷逃应缴税款金额过大,导致量刑过重,恳请二审依法重新认定并对李鼎盛改判较轻的刑罚。

经审理查明,2014年11月至2016年3月,上诉人罗xx、李xx分别作为恒某公司日化部的实际负责人、总经理助理,批准决策及具体实施恒某公司低报货物价格申报入境行为,偷逃应缴税额共计3705615.73元;2016年4月至2018年9月期间,罗xx成立凯真公司后授意李xx等人沿用前述低报进口方式,偷逃应缴税额共计2946047.4元,其中,李xx参与偷逃应缴税额2155847.21元的事实清楚,并有搜查及扣押笔录、银行流水明细清单、报关单及附随资料、采购合同及发票、日化部报关数据汇总简表、凯xx公司财务资料及资料表、真假合同及发票、支付货款资料、检验报告、海关核定证明书、重新计税说明、证人证言、上诉单位诉讼代表人陈述及上诉人罗xx、李xx的供述等证据证实,本院予以确认。

对于上诉单位凯xx公司、上诉人罗xx、李xx及各辩护人所提意见,结合本案事实和证据,综合评判如下:

1.关于管辖权、未起诉恒某公司及鉴定人员是否违反回避制度的程序问题。经查,首先,根据相关法律规定,对军地互涉案件中涉案地方人员的审判,由地方人民法院管辖。本案中,罗xx不是军人,涉嫌的走私犯罪事实亦不涉及军事秘密,地方人民法院依法具有管辖权。其次,恒某公司属于军队企业,所涉犯罪归属军事法院管辖,恒某公司是否符合起诉条件、是否及如何追究责任均属另案处理事项,不影响本案对罗xx等人作出的事实认定。最后,唐某作为司法技术人员,参与涉案电子数据的远程勘验工作,签名确认相关电子数据的提取及来源,对涉案电子物证进行鉴定并出具鉴定意见,符合法律规定,不属于刑事诉讼法规定的应当回避的情形。上诉单位凯xx公司及辩护人对此所提意见不成立,不予采纳。

2.关于凯xx公司对2016年3月至2017年1月恒某公司作为经营单位进口货物的偷逃税额应否承担责任的问题。经查,多名证人证言及上诉人罗xx、李xx的供述相互印证,证实凯xx公司成立后由恒某公司日化部原班人马负责进口业务,沿用恒某公司的一贯低报做法,因凯xx公司在成立初期尚未取得进出口经营权,遂以恒某公司名义采购货物并报关进口,凯xx公司负责收货及支付货款。据此,凯xx公司与恒某公司在人员、业务上具有承继关系,以恒某公司名义申报进口货物的部分,因凯xx公司系货主、实际收货人及付款方,故对该部分偷逃税额依法应承担走私犯罪的责任。上诉单位凯xx公司及其辩护人对此所提意见不成立,不予采纳。

3.关于凯xx公司所提在21个合同中因爱敬公司赔偿货款而导致低报不属走私、应扣除相应偷逃税款的意见。经查,根据海关总署213号令及《中华人民共和国海关进出口货物征税管理办法》的相关规定,发货人因进出口货物残损、品质等原因赔偿相应货款或补偿货物的,应当履行企业申报、海关核批等特殊监管程序;在一般贸易中,进口货物以买方实付、应付价格作为货物成交价格。本案中,凯xx公司对于所提存在补偿货款情形的21个合同,在一般贸易申报中,应当按照实付、应付即当次合同的实际成交价格进行申报,如其中存在货款补偿,可依照海关监管规定提交申报退税,而非在一般贸易中以低报方式实现不缴纳税款的目的。故此,凯xx公司所提21个合同涉及的进口货物在一般贸易进口中,以低于货物实际成交价的价格进行申报,偷逃应缴税款,依法构成走私犯罪。上诉单位凯xx公司对此所提意见不成立,不予采纳。

4.关于罗xx是否参与恒某公司日化部走私犯罪的问题。经查,恒某公司多名人员证称,罗xx招揽了邹某、秦某等人到恒某公司日化部协助其工作,负责恒某公司日化部境外采购报关进口业务的决策、管理,指挥及安排日化部人员的具体走私活动,足以认定罗xx参与恒某公司日化部走私犯罪。上诉人罗xx及其辩护人对此所提异议不成立。

5.关于李xx及其辩护人对于李xx走私犯罪数额所提意见及辩护人关于调取佐证凌某涓、姬某于2015年6月至2016年1月期间分别作为采购负责人的光盘内电子数据的申请。经查,首先,证人覃某、邹某、姬某、凌某涓等人均证称,李xx在恒某公司日化部期间,以总经理助理的身份负责日化部的日常管理及海外采购、进口跟单等业务,2015年6月至2016年1月,凌某涓、姬某作为李鼎盛的助理,协助李xx做过海外采购工作;上诉人罗xx供称,李xx在恒某公司日化部负责韩国爱敬品牌产品采购,在姬某接替负责采购期间,李xx也一直兼顾韩国爱敬品牌的业务联系;相关电子邮件证实,姬某在协助采购业务期间均将电子邮件抄送给李鼎盛;李xx亦签认凌某涓、姬某经手采购期间的记录均备份于其电脑。以上证据相互印证,足以证实李xx系恒某公司日化部的海外采购负责人,在凌某涓、姬某协助其采购期间,李xx仍兼顾海外业务联络及接收相关采购信息资料,应对其在恒某公司日化部任职期间参与的走私数额承担责任。其次,编号为AKI-161xx2号的原厂合同及发票、装箱单、提单及修改后用于报关的合同、发票、货运单、付款申请书、报关资料等书证均经李xx签名确认,该票货物的采购、申报、到货、付款时段为2016年12月至2017年1月,李xx在侦查阶段稳定供认其制作了包括上述合同在内的资料;二审期间李xx辩称上述合同系他人制作,但同时供称系其下的订单并签名,随后交给罗某。据此,编号为AKI-161xx2号合同的采购及报关环节发生在李xx在恒某公司与凯xx公司低报进口业务交接承继的工作时期,李xx参与其中部分走私环节,依法应对该票货物的偷逃应缴税额承担责任。综上,辩护人所提调取相应光盘电子数据的申请因拟证明事项已被查证但不足以佐证辩护观点而不予准许;上诉人李xx及其辩护人对于走私犯罪数额认定所提意见与查明的事实不符,不予采纳。

6.关于量刑。经查,上诉单位凯xx公司走私货物入境,偷逃应缴税额,情节特别严重,罗xx、李xx作为凯xx公司及恒某公司直接负责的主管人员和其他直接责任人员应当承担走私犯罪的刑事责任。原判根据罗xx、李xx的犯罪事实、情节所判刑罚与二人罪责相适应,对凯真公司所判罚金亦具有法律依据,量刑适当。上诉人李xx及其辩护人对于量刑所提异议不成立。

本院认为,上诉单位凯xx公司违反海关法规,逃避海关监管,以低报货物价格的方式申报货物入境,偷逃应缴税额,情节特别严重;上诉人罗xx、李xx作为凯xx公司及恒某公司直接负责的主管人员和其他直接责任人员,均已构成走私普通货物罪。在共同犯罪中,李xx起次要、辅助作用,是从犯,且归案后如实供述自己的犯罪事实,依法减轻处罚。原审判决认定的事实清楚,证据确实、充分,定罪准确,量刑适当,审判程序合法。上诉单位凯xx公司、上诉人罗xx、李xx及各辩护人所提意见经查均不成立,不予采纳。依照《中华人民共和国刑事诉讼法》第二百三十六条第一款第(一)项的规定,裁定如下:

驳回上诉,维持原判。

本裁定为终审裁定。

审判长 谭双堰

审判员 梁 美

审判员 石春燕

二〇二〇年七月二十日

书记员 宋文丽