王xx、浙江xx食品有限公司、台州xx进出口有限公司走私普通货物、物品罪二审刑事裁定书

(2020)浙刑终xxx号 走私普通货物、物品罪 二审 刑事 浙江省高级人民法院 2020-07-07

原公诉机关浙江省宁波市人民检察院。

上诉人(原审被告人)王xx,男,1970年6月2日出生,汉族,浙江省台州市人,高中文化,浙江xx食品有限公司法定代表人、台州市xx有限公司实际控制人,住台州市黄岩区。因本案于2018年3月14日被抓获,次日被刑事拘留,同年4月18日被逮捕。现押浙江省宁波市北仑区看守所。

原审被告单位浙江xx食品有限公司,住所地浙江省台州市黄岩区东城街道东禅小区2幢3单元201室,法定代表人王xx。

诉讼代表人郑xx,男,1951年6月13日出生,住浙江省台州市黄岩区。系浙江xx食品有限公司员工。

原审被告单位台州市ss进出口有限公司,住所地浙江省台州市黄岩区东城街道县前街41号201-203室。

诉讼代表人王xl,男,1967年12月11日出生,住江西省赣州市章贡区。系台州市三舜进出口有限公司法定代表人。

浙江省宁波市中级人民法院审理宁波市人民检察院指控被告单位浙江xx食品有限公司、台州市ss有限公司、被告人王xx犯走私普通货物罪一案,于2020年4月23日作出(2019)浙02刑初xx号刑事判决。王xx不服,提出上诉。本院依法组成合议庭进行审理,并通知浙江省法律援助中心为被告人王xx指派了辩护人。经阅卷、讯问被告人,并听取辩护人意见,认为本案不属于依法必须开庭审理的案件,决定不开庭审理。现已审理终结。

原判认定,1996年2月,被告人王xx成立浙江xx食品有限公司(以下称“xx公司”),从事食品进口、销售等。2015年5月,王xx以他人名义成立台州市ss有限公司(以下称“ss公司”),主要从事马铃薯变性淀粉、糯米糕粉等食品的进口、销售。2012年10月至2018年3月间,被告单xx煌公司、ss公司为谋取非法利益,采用低报价格、伪报贸易性质的方式走私进口上述食品,共计偷逃进口环节应缴税款15745599.04元。其中xx公司偷逃进口环节应缴税款388957.43元、ss公司偷逃进口环节应缴税款15356641.61元。具体如下:

1.2012年10月至2015年8月,被告单位xx公司为谋取非法利益,由被告人王xx与境外供货商商定采购食品的品名、价格、数量。境外供货商将合同、发票等单证通过电子邮件发送至xx公司邮箱,经王xx确认,xx公司支付定金,境外供货商即安排发货,并将正本单证邮寄至xx公司。王xx根据同类货物的境内销售价格及市场行情,确定低于实际成交价格的申报价格,要求境外供货商制作低报价格的虚假单证或直接指使公司业务员制作虚假单证,向宁波、武汉等地海关申报进口。货款中报关部分由辉煌公司通过正常付汇渠道支付,差额款由王彬指使他人通过离岸账户或其他途径支付。xx公司采用上述方式走私进口糖水黄桃罐头等食品共计16票,经海关关税部门核定,偷逃进口环节应缴税款共计人民币388957.43元,完税价格人民币1183050.53元。

2.2015年9月至2018年3月,ss公司采用上述相同方式走私进口马铃薯变性淀粉等食品共计68票,经海关关税部门核定,偷逃进口环节应缴税款共计人民币4108534.05元,完税价格人民币16144257.50元。

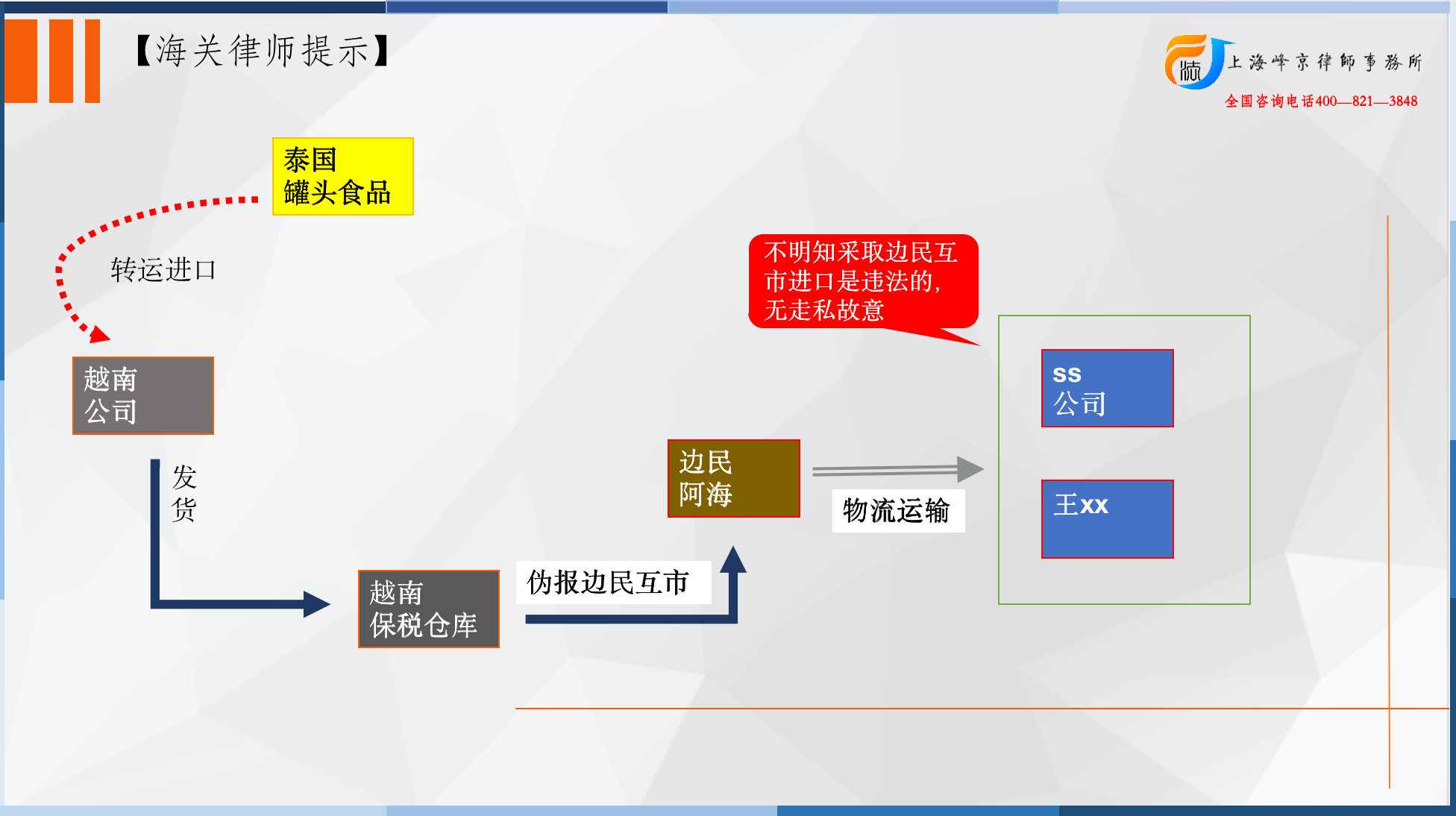

3.2017年1月至2018年1月,被告单位ss公司为牟取非法利益,经被告人王xx决定,以伪报贸易性质的方式逃避海关监管,将原本应以一般贸易方式申报进口的糖水菠萝罐头等食品,通过设在广西壮族自治区的边民互市贸易区(点),以边民互市贸易方式走私入境。走私过程中,王xx与境外供货商商定采购食品的品名、价格、数量等,通过其实际控制的个人账户购汇支付定金,并要求境外供货商将货物发运至其指定的越南境内代理人“陈xx”、“小x”处。货物到港前,王彬支付剩余货款,境外供货商则制作以“陈xx”、“小x”提供的越南公司为收货人,以越南海防港为目的港的合同、发票等单证,“陈xx”、“小x”即以此单证提货并将货物转运至越南境内的保税仓库。王xx再委托“阿海”组织人员和车辆,将上述货物拆分成若干份,通过中越边境边民互市贸易方式,从广西弄怀等地口岸走私入境。三舜公司以上述方式走私进口糖水菠萝罐头等食品共计36票,经海关关税部门核定,完税价格共计人民币32721972.11元,偷逃进口环节应缴税款计人民币11248107.56元。

王xx归案后,主动交代了侦查机关未掌握的第3节事实。案发后,侦查机关扣押了ss公司相关账户内存款人民币2327590.43元,ss公司主动退交人民币30万元。

原审根据以上事实,依据相关法律规定,判决如下:(1)被告单位浙江xx有限公司犯走私普通货物罪,判处罚金人民币八十五万元;(2)被告单位台州市ss进出口有限公司犯走私普通货物罪,判处罚金人民币二千三百五十万元;(3)被告人王xx犯走私普通货物罪,判处有期徒刑十年;(4)被告单位浙江xx食品有限公司的违法所得人民币1183050.53元,被告单位台州市ss进出口有限公司的违法所得人民币48866229.61元,予以追缴(其中扣押在案的台州市ss进出口有限公司的人民币2627590.43元由北仑海关缉私分局上缴国库)。

被告人王xx上诉提出,其主观上不明知原判认定第3节事实中的边民互市贸易是违法的,涉案货物由“阿海”负责报关入境,其没有参与货物报关,系从犯;ss公司、xx公司支付的本金不属于违法所得,原判按货款加本金以完税价格认定违法所得计算错误;ss公司没有参与第三部分报关入境,不应承担“阿海”报关入境的该部分罚金;其到案后如实供述海关已经掌握的第1、2节事实,并主动交代了海关未掌握的第3节事实,应认定为自首。要求二审法院从轻改判。

王xx的辩护人提出,被告单位ss公司以边民贸易方式走私的事实,侦查机关北仑海关缉私分局没有管辖权,侦查违法、审判违法;该部分货物支付了清关费用,已缴纳的关税、17%的增值税应当从认定的偷逃税款数额中予以扣除;被告人王xx主观上没有逃避海关监管的主观故意,客观上仅实施了接货行为,应认定为从犯;被告人主动交代的第3节偷逃税款金额1100余万元,应适用刑法第六十七条第三款减轻处罚的条款。要求二审法院对王xx减轻处罚。

经审理查明,原判认定被告单位xx公司、ss公司,被告人王xx走私普通货物的事实,有证人赵某、张某、林某1、林某2、刘某、江某、吴某、王红林、蓝某等人的证言,搜查笔录、扣押笔录、扣押清单,侦查人员从查扣的电脑、手机内提取相关电子数据的笔录,司法鉴定检验报告,银行交易记录、付款明细,记账单,微信聊天记录,海关核税证明书,工商登记资料等证据证实。王彬供认不讳,所供与前述证据反映的情况相符。

关于上诉、辩护理由,经查:(1)我国刑事诉讼法及相关规定明确,走私犯罪案件由犯罪地的走私犯罪侦查机关立案侦查,由犯罪地的人民法院管辖。对有多个走私犯罪行为发生地的,由最初受理的走私犯罪侦查机关或者由主要犯罪地的走私犯罪侦查机关管辖。王xx交代第3节走私犯罪事实,全案由最初受理地北仑海关缉私分局侦查符合规定。其辩护人就此提出侦查违法、审判违法的理由于法无据。(2)边民互市贸易的主体是我国边境地区的居民和对方国家边民。被告人王xx及其ss公司不属于边民,不符合边民互市贸易规定,其向泰国等地的供货商采购货物后,转运至越南,通过“陈洪惠”、“小杜”、“阿海”等人协助,利用边民互市贸易的方式偷逃税款运输入境,其行为已构成走私犯罪。被告人王彬供述,证人赵某、张某、王红林、吴某、蓝某证言,微信聊天记录,电子邮件及附随单证、付款明细、记账单印证证实,涉案货物境外采购、运输至越南后转运至国内、货款及运输款支付均是王xx决定,王具体指示公司员工与越南收货人“陈洪惠”、“小杜”联系确认后,要求外商将涉案货物发到越南的收货公司,制作越南公司为收货人的单证。而“陈洪惠”、“小杜”提货后,通过王xx联系的“阿海”利用边贸车将货物通过边民互市贸易的方式走私入境运输至广西的仓库,之后在国内销售。王xx是该笔走私的组织者、策划者,显系主犯。“阿海”应王xx要求,联系边贸车,将货物从越南以边民互市贸易的方式运输入境后运至王彬指定的地点,系王xx走私犯罪的帮助犯。王xx及其辩护人提出王xx系从犯的理由不能成立,不予采纳。(3)宁波海关关税处依据规定计核出具的海关核定证明书合法有效,应予采信。ss公司通过边境贸易支付的费用属于犯罪成本,王xx及其辩护人要求予以扣除的理由不予采信。(4)原判按照被告单位ss公司偷逃税额的比例计算出偷逃税款部分对应的完税价格,认定违法所得数额并无不当。上诉提出应以偷逃税款数额认定违法所得数额于法无据,不予采信。(5)被告人xx供述,证人赵某、张某、林某1、林某2、刘某、王某、王红林证言,工商登记资料、电子邮件及附随单据、付款明细、记账单印证证实,ss公司通过边民互市贸易方式走私的事实,原审依法对被告单位ss公司判处罚金符合法律规定。王xx上诉提出三舜公司不承担该部分罚金的理由不能成立,不予采纳。(6)被告人王xx归案后主动交代了司法机关尚未掌握的ss公司通过边民互市贸易方式走私的事实,与司法机关已经掌握的ss公司、xx公司采用低报价格的方式走私的事实属于同种罪,其交代依法属于坦白,不构成自首。王xx诉提出有自首情节的理由不能成立,不予采纳。原判认定的事实清楚,证据确实、充分。

本院认为,被告单位xx公司、ss公司违反国家海关管理法规,逃避海关监管,以低报价格或者伪报贸易性质的方式走私,偷逃进口环节应缴税款,其行为均已构成走私普通货物罪。xx公司偷逃应缴税额较大,ss公司偷逃应缴税额特别巨大,情节特别严重,应依法惩处。被告人王xx系辉煌公司、ss公司直接负责的主管人员,应对两被告单位的走私行为承担刑事责任。王xx到案后,如实供述罪行,并主动交代了司法机关尚未掌握的同种较重罪行,退缴部分违法所得,原判已依法对王xx和xx公司、ss公司予以从轻处罚。王xx及其辩护人要求予以减轻处罚的理由不足,不予采纳。原判定罪及适用法律正确,量刑适当。审判程序合法。依照《中华人民共和国刑法》第一百五十三条、第三十条、第六十七条第三款、第六十四条以及《最高人民法院、最高人民检察院关于办理走私刑事案件具体应用法律若干问题的解释》第二十四条、《最高人民法院关于处理自首和立功具体应用法律若干问题的解释》第四条,《中华人民共和国刑事诉讼法》第二百三十六条第一款第(一)项之规定,裁定如下:

驳回被告人王xx的上诉;

维持原判。

本裁定为终审裁定。

审判长 周德金

审判员 何爱珠

审判员 虞伟华

二〇二〇年七月七日

书记员 魏奇华